提问:数据资产的确权依据是什么?

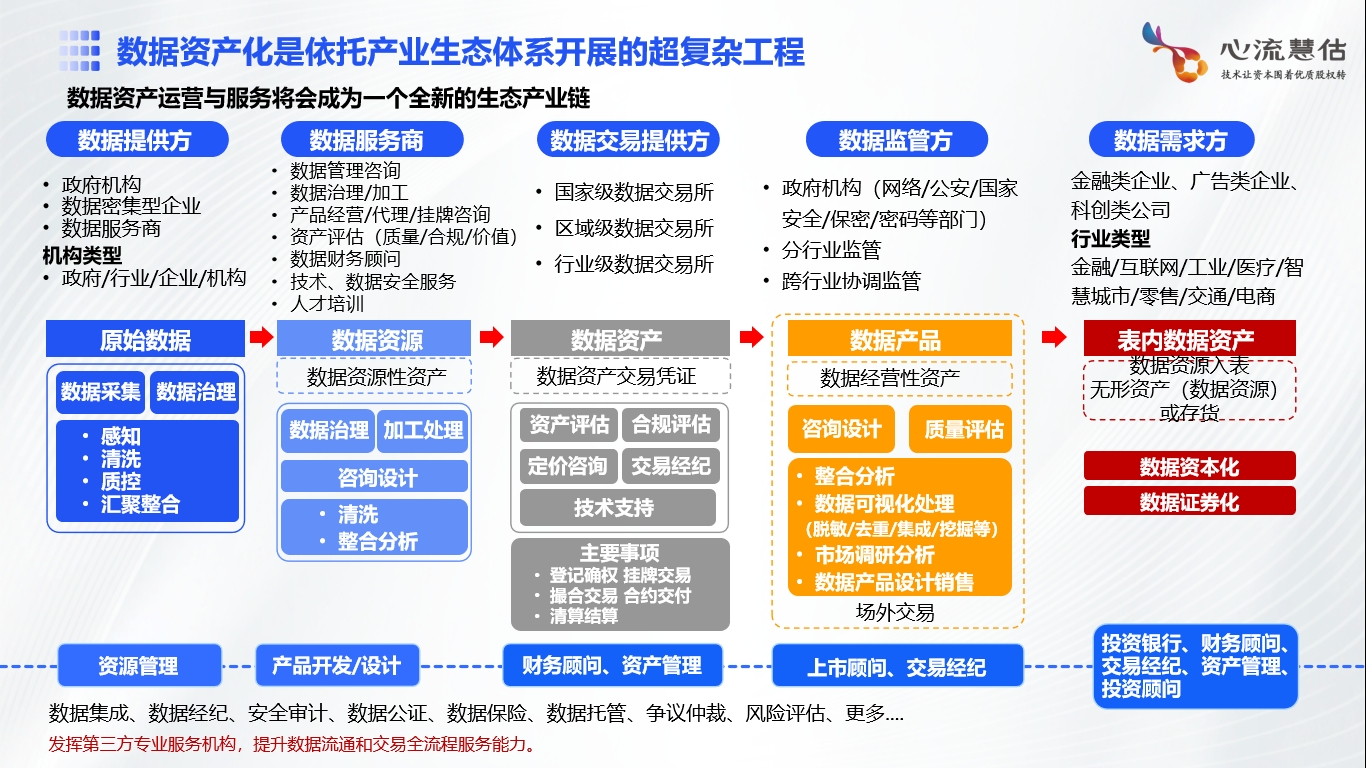

简答:数据资产的确权核心依据是《关于构建数据基础制度更好发挥数据要素作用的意见》(即 “数据二十条”),该政策明确了数据资源“三权分置”的产权框架,也就是数据资源所有权、数据加工使用权、数据产品经营权 。企业只要依法持有其中任一权利,且该权利对应的资产具备可计量、可交易、能为企业带来经济利益的特征,即可将其确认为合规的数据资产。 随着数据被列为第五大生产要素,“数据二十条”“数据要素×”三年行动计划等政策密集落地,2024年数据资产入表正式实施,标志着数据价值显性化进入合规落地新阶段。心流数据以数据入表服务为核心,配套提供前置确权登记及全链条支撑,助力企业打通数据从“账外资源”到“表内资产”的转化路径。 政策重要导向:确权入表成企业必答题 国家层面已构建完整政策体系:2022年“数据二十条”搭建数据产权分置框架,明确确权登记为数据流通核心前提;2023年财政部《企业数据资源相关会计处理暂行规定》,确立2024年1月1日为数据资产入表起始点;2024年“数据要素×”三年行动计划,进一步推动数据要素在各行业深度应用。 政策红利下,数据资产入表迈入提质换挡新阶段。截至 2025 年 9 月,375 家非上市企业披露入表、融资 18.99 亿元,地方国企占主导;A 股 109 家披露金额 26.40 亿元,较 2024 年末增长 22%,价值增长持续提速。而确权登记作为入表前置条件,需依托官方认可的数据交易所办理,北京企业优先对接北京数交所,凭合规登记证书方可实现资产流通与融资。 核心逻辑:确权与入表的价值闭环 (一)确权登记:筑牢资产合法基础 确权登记的核心价值是为入表提供合规依据,明确数据来源、权属及流通边界。心流数据作为多家专业平台数据服务商,优先对接北京国际大数据交易所,同时可灵活联动深圳、贵州、陕西、山西、湖北、湖南、广州、内蒙古大数据交易所及人民网确权流通平台,根据企业需求匹配登记渠道,全程代办合规核查、材料申报、备案确权等环节,快速获取专业证书,助力入表前置条件达标。 (二)会计入表:实现价值财务落地 数据资产入表可增厚企业净资产、优化财务指标,拓宽质押融资等渠道。心流数据凭借首批数据资产入表会计资格,结合自主研发的核心技术,协助企业合规归集成本、完成价值量化。依托国内首个获授权的“基于大模型的数据资产量化”专利及七维估值模型,量化数据价值,对接审计机构助力入表流程完全符合会计准则。 心流核心服务:全链条赋能资产化落地 心流数据聚焦入表核心需求,构建“前置合规确权-核心入表实施-提效价值变现”全链条服务体系,破解企业入表痛点: 1. 前置合规与确权配套:核查数据合规性,代办属地交易所确权登记,筑牢入表基础; 2. 核心入表全案服务:依托首批入表会计资格、“基于大模型的数据资产量化”专利及七维估值模型,完成成本归集、价值量化、审计对接,助力入表达标; 3. 提效赋能延伸:对接融资授信、数据交易撮合,实现入表后资产价值化。 数据资产化已是国运级趋势,数据入表作为价值显性化的核心载体,成为企业抢占赛道的关键。心流数据以入表服务为核心,凭借专属资质、核心专利技术及全链条支撑能力,破解企业入表难题,助力企业将数据转化为表内核心资产,激活可持续增长动能。 咨询热线:17610076778(微信同号),公司地址:北京市朝阳区酒仙桥路甲12号电子城科技大厦15层1505。